Posljednjih godina, tehnološki proces kineske kemijske industrije postigao je značajan napredak, što je dovelo do diverzifikacije metoda kemijske proizvodnje i diferencijacije konkurentnosti na kemijskom tržištu. Ovaj članak se uglavnom bavi različitim proizvodnim procesima epoksi propana.

Prema istrazi, strogo govoreći, postoje tri proizvodna procesa za epoksi propan, i to klorohidrinska metoda, metoda kooksidacije (Halcon metoda) i metoda izravne oksidacije vodikovim peroksidom (HPPO). Trenutno su klorohidrinska metoda i HPPO metoda glavni procesi za proizvodnju epoksi propana.

Klorohidrinska metoda je metoda proizvodnje epoksi propana korištenjem propilena i plinovitog klora kao sirovina kroz procese kao što su klorohidracija, saponifikacija i destilacija. Ovaj proces ima visok prinos epoksi propana, ali također stvara veliku količinu otpadnih voda i ispušnih plinova, što ima značajan utjecaj na okoliš.

Metoda kooksidacije je postupak za proizvodnju propilen oksida korištenjem propilena, etilbenzena i kisika kao sirovina. Prvo, etilbenzen reagira sa zrakom i proizvodi etilbenzen peroksid. Zatim, etilbenzen peroksid prolazi kroz reakciju ciklizacije s propilenom i proizvodi epoksi propan i feniletanol. Ovaj postupak ima relativno složen reakcijski proces i proizvodi mnogo nusprodukata, stoga se suočava i s negativnim utjecajima na okoliš.

HPPO metoda je postupak dodavanja metanola, propilena i vodikovog peroksida u masenom omjeru 4,2:1,3:1 u reaktor koji sadrži zeolitni titan silikatni katalizator (TS-1) za reakciju. Ovaj postupak može pretvoriti 98% vodikovog peroksida, a selektivnost epoksi propana može doseći 95%. Mala količina djelomično reagiranog propilena može se reciklirati natrag u reaktor za ponovnu upotrebu.

Najvažnije je da je epoksidni propan proizveden ovim postupkom trenutno jedini proizvod dopušten za izvoz u Kinu.

Izračunavamo trend cijena od 2009. do sredine 2023. i promatramo promjene u proizvodnji epiklorohidrina i HPPO procesa tijekom proteklih 14 godina.

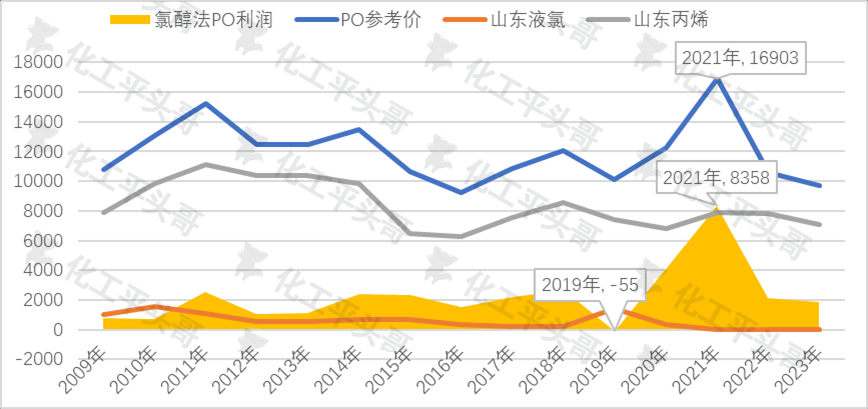

Metoda s epiklorohidrinom

1.Metoda s epiklorohidrinom je profitabilna većinu vremena. U proteklih 14 godina, profit od proizvodnje epiklorohidrina klorohidrinskom metodom dosegao je najvišu cijenu od 8358 juana/tona, što se dogodilo 2021. godine. Međutim, 2019. godine zabilježen je blagi gubitak od 55 juana/tona.

2.Fluktuacija profita metode epiklorohidrina u skladu je s fluktuacijom cijene epiklorohidrina. Kada cijena epoksidnog propana poraste, profit proizvodnje metode epiklorohidrina također se u skladu s tim povećava. Ova konzistentnost odražava zajednički utjecaj promjena u ponudi i potražnji na tržištu te vrijednosti proizvoda na cijene dvaju proizvoda. Na primjer, 2021. godine, zbog pandemije, potrošnja mekog pjenastog polietera značajno se povećala, što je zauzvrat povećalo cijenu epoksidnog propana, što je u konačnici stvorilo povijesno najvišu profitnu maržu proizvodnje epiklorohidrina.

3.Fluktuacije cijena propilena i propilen oksida pokazuju dugoročnu konzistentnost trenda, ali u većini slučajeva postoji značajna razlika u amplitudi fluktuacija između njih dvoje. To ukazuje na to da na cijene propilena i epiklorohidrina utječu različiti čimbenici, pri čemu cijene propilena imaju posebno značajan utjecaj na proizvodnju epiklorohidrina. Zbog činjenice da je propilen glavna sirovina za proizvodnju epiklorohidrina, njegove fluktuacije cijena imat će značajan utjecaj na troškove proizvodnje epiklorohidrina.

Sveukupno, profit od proizvodnje epiklorohidrina u Kini je bio profitabilan veći dio proteklih 14 godina, a fluktuacije profita su u skladu s fluktuacijama cijena epiklorohidrina. Cijene propilena su važan čimbenik koji utječe na profit od proizvodnje epiklorohidrina u Kini.

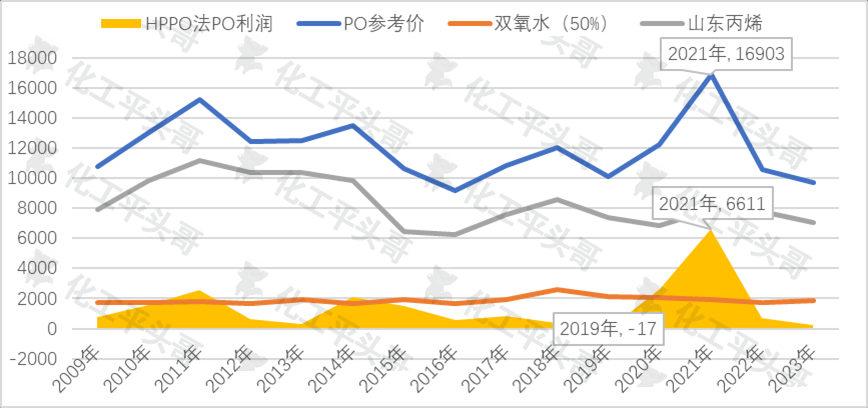

HPPO metoda epoksidnog propana

1.Kineska HPPO metoda za epoksipropan bila je profitabilna većinu vremena, ali njezina profitabilnost je općenito niža u usporedbi s klorohidrinskom metodom. U vrlo kratkom vremenskom razdoblju, HPPO metoda je pretrpjela gubitke u epoksi propanu, a većinu vremena njezina razina profita bila je znatno niža od one kod klorohidrinske metode.

2.Zbog značajnog povećanja cijene epoksidnog propana u 2021. godini, profit HPPO epoksidnog propana dosegao je povijesni maksimum u 2021. godini, dosegnuvši maksimalnih 6611 juana/toni. Međutim, još uvijek postoji razlika od gotovo 2000 juana/toni između ove razine profita i klorohidrinske metode. To ukazuje na to da iako HPPO metoda ima prednosti u određenim aspektima, klorohidrinska metoda i dalje ima značajne prednosti u smislu ukupne profitabilnosti.

3.Osim toga, izračunom profita HPPO metode korištenjem cijene vodikovog peroksida od 50% utvrđeno je da ne postoji značajna korelacija između cijene vodikovog peroksida i fluktuacija cijena propilena i propilen oksida. To ukazuje na to da je profit kineske HPPO metode za epoksipropan ograničen cijenama propilena i vodikovog peroksida visoke koncentracije. Zbog bliske korelacije između fluktuacija cijena ovih sirovina i međuproizvoda te čimbenika kao što su ponuda i potražnja na tržištu te troškovi proizvodnje, to je imalo značajan utjecaj na profit proizvodnje epoksi propana korištenjem HPPO metode.

Fluktuacija profitabilnosti proizvodnje epoksidnog propana dobivenog HPPO metodom u Kini u posljednjih 14 godina pokazala je karakteristiku profitabilnosti većinom vremena, ali s niskom razinom profitabilnosti. Iako ima prednosti u određenim aspektima, općenito, njegovu profitabilnost još uvijek treba poboljšati. Istovremeno, na profit epoksidnog propana dobivenog HPPO metodom uvelike utječu fluktuacije cijena sirovina i međuproizvoda, posebno propilena i vodikovog peroksida visoke koncentracije. Stoga proizvođači moraju pomno pratiti tržišne trendove i razumno prilagođavati proizvodne strategije kako bi postigli najbolju razinu profita.

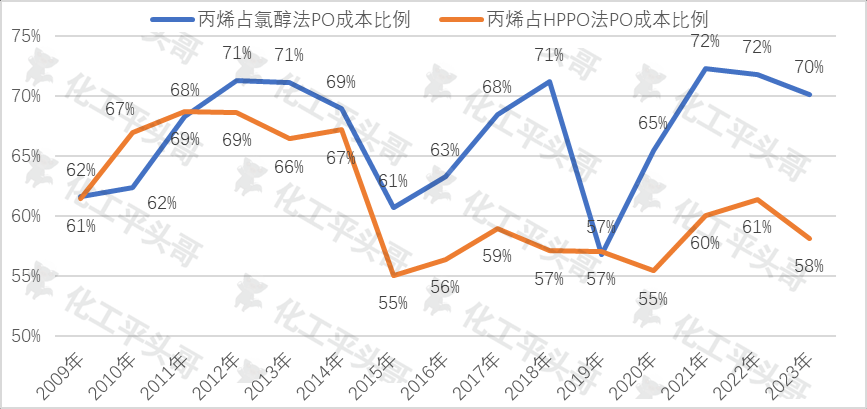

Utjecaj glavnih sirovina na njihove troškove u dva proizvodna procesa

1.Iako fluktuacije profita epiklorohidrinske metode i HPPO metode pokazuju dosljednost, postoje značajne razlike u utjecaju sirovina na njihov profit. Ova razlika ukazuje na to da postoje razlike u upravljanju troškovima i mogućnostima kontrole profita između ova dva proizvodna procesa kada se suočavaju s fluktuacijama cijena sirovina.

2.U klorohidrinskoj metodi, udio propilena u troškovima doseže prosječno 67%, što čini više od polovice vremena, a maksimalno doseže 72%. To ukazuje na to da u procesu proizvodnje klorohidrina, troškovi propilena imaju najveći utjecaj na težinu. Stoga, fluktuacija cijene propilena izravno utječe na troškove i profit proizvodnje epiklorohidrina klorohidrinskom metodom. Ovo opažanje u skladu je s dugoročnim trendom profita i fluktuacija cijene propilena u proizvodnji epiklorohidrina klorohidrinskom metodom spomenutom ranije.

Nasuprot tome, kod HPPO metode, prosječni utjecaj propilena na njegovu cijenu je 61%, pri čemu neki imaju najveći utjecaj od 68%, a najmanji od 55%. To ukazuje na to da u HPPO proizvodnom procesu, iako je utjecaj propilena na cijenu velik, nije toliko jak kao utjecaj klorohidrinske metode na cijenu. To može biti zbog značajnog utjecaja drugih sirovina poput vodikovog peroksida koji se koriste u HPPO proizvodnom procesu na troškove, čime se smanjuje utjecaj fluktuacija cijena propilena na troškove.

3.Ako cijena propilena fluktuira za 10%, utjecaj klorohidrinske metode na troškove bit će veći od utjecaja HPPO metode. To znači da su fluktuacije cijena propilena više pogođene klorohidrinskom metodom i, relativno govoreći, HPPO metoda ima bolje mogućnosti upravljanja troškovima i kontrole dobiti. Ovo zapažanje još jednom naglašava razlike u odgovoru na fluktuacije cijena sirovina među različitim proizvodnim procesima.

Postoji dosljednost u fluktuacijama profita između kineske klorohidrinske metode i HPPO metode za epoksi propan, ali postoje razlike u utjecaju sirovina na njihov profit. Prilikom suočavanja s fluktuacijama cijena sirovina, dva proizvodna procesa pokazuju različite mogućnosti upravljanja troškovima i kontrole profita. Među njima, klorohidrinska metoda je osjetljivija na fluktuacije cijene propilena, dok HPPO metoda ima dobru otpornost na rizik. Ovi zakoni imaju važno vodeće značenje za poduzeća pri odabiru proizvodnih procesa i formuliranju proizvodnih strategija.

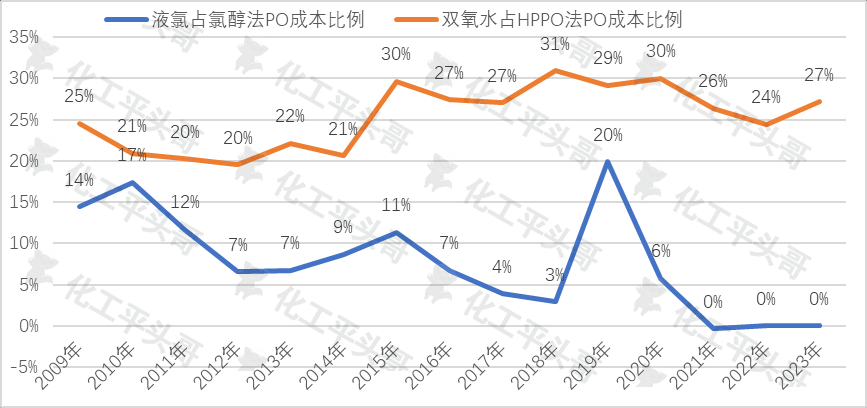

Utjecaj pomoćnih materijala i sirovina na njihove troškove u dva proizvodna procesa

1.Utjecaj tekućeg klora na trošak proizvodnje epiklorohidrina klorohidrinskom metodom u prosjeku je iznosio samo 8% u posljednjih 14 godina, te se čak može smatrati da gotovo da nema izravnog utjecaja na troškove. Ovo zapažanje ukazuje na to da tekući klor igra relativno malu ulogu u procesu proizvodnje klorohidrina, a njegove fluktuacije cijena imaju mali utjecaj na trošak epiklorohidrina proizvedenog klorohidrinom.

2.Utjecaj visoke koncentracije vodikovog peroksida na troškove HPPO metode epoksidnog propana znatno je veći od utjecaja plinovitog klora na troškove klorohidrinske metode. Vodikov peroksid ključni je oksidans u HPPO proizvodnom procesu, a njegove fluktuacije cijena izravno utječu na troškove epoksidnog propana u HPPO procesu, odmah iza propilena. Ovo zapažanje naglašava važnu ulogu vodikovog peroksida u HPPO proizvodnom procesu.

3.Ako poduzeće proizvodi vlastiti nusproizvod plinovitog klora, utjecaj plinovitog klora na troškove proizvodnje epiklorohidrina može se zanemariti. To može biti zbog relativno male količine plinovitog klora kao nusproizvoda, koji ima relativno ograničen utjecaj na troškove proizvodnje epiklorohidrina korištenjem klorohidrina.

4.Ako se koristi koncentracija vodikovog peroksida od 75%, utjecaj vodikovog peroksida na troškove HPPO metode proizvodnje epoksidnog propana premašit će 30%, a utjecaj na troškove će nastaviti brzo rasti. Ovo opažanje ukazuje na to da na epoksidni propan proizveden HPPO metodom ne utječu samo značajne fluktuacije sirovine propilena, već i značajne fluktuacije cijene vodikovog peroksida. Zbog povećanja koncentracije vodikovog peroksida koji se koristi u procesu proizvodnje HPPO na 75%, količina i trošak vodikovog peroksida također se shodno tome povećavaju. Postoji više čimbenika koji utječu na tržište, a volatilnost profita će se također povećati, što će imati veći utjecaj na njegovu tržišnu cijenu.

Postoji značajna razlika u utjecaju na troškove pomoćnih sirovina za proizvodne procese epiklorohidrina korištenjem klorohidrinske metode i HPPO metode. Utjecaj tekućeg klora na troškove epiklorohidrina proizvedenog klorohidrinskom metodom relativno je malen, dok je utjecaj vodikovog peroksida na troškove epiklorohidrina proizvedenog HPPO metodom značajniji. Istovremeno, ako tvrtka proizvodi vlastiti nusproizvod, plinoviti klor ili koristi različite koncentracije vodikovog peroksida, njezin utjecaj na troškove također će varirati. Ovi zakoni imaju važno vodeće značenje za poduzeća pri odabiru proizvodnih procesa, formuliranju proizvodnih strategija i provođenju kontrole troškova.

Na temelju trenutnih podataka i trendova, tekući projekti epoksi propana u budućnosti će premašiti trenutne razmjere, pri čemu će većina novih projekata usvojiti HPPO metodu i metodu kooksidacije etilbenzena. Ovaj fenomen će dovesti do povećanja potražnje za sirovinama poput propilena i vodikovog peroksida, što će imati veći utjecaj na cijenu epoksi propana i ukupne troškove industrije.

S gledišta troškova, poduzeća s integriranim modelom industrijskog lanca mogu bolje kontrolirati utjecaj sirovina, čime se smanjuju troškovi i poboljšava konkurentnost na tržištu. Zbog činjenice da će većina novih projekata za epoksidni propan u budućnosti usvojiti HPPO metodu, potražnja za vodikovim peroksidom također će se povećati, što će povećati utjecaj fluktuacija cijena vodikovog peroksida na cijenu epoksidnog propana.

Osim toga, zbog upotrebe metode kooksidacije etilbenzena u novim projektima epoksidnog propana u budućnosti, potražnja za propilenom će se također povećati. Stoga će se povećati i utjecaj fluktuacija cijena propilena na cijenu epoksidnog propana. Ovi čimbenici će donijeti više izazova i prilika industriji epoksidnog propana.

Sveukupno, razvoj industrije epoksidnog propana u budućnosti bit će pod utjecajem tekućih projekata i sirovina. Za poduzeća koja usvajaju metode kooksidacije HPPO-a i etilbenzena, potrebno je posvetiti više pozornosti kontroli troškova i razvoju integracije industrijskog lanca. Za dobavljače sirovina potrebno je ojačati stabilnost opskrbe sirovinama i kontrolirati troškove kako bi se poboljšala konkurentnost na tržištu.

Vrijeme objave: 08.09.2023.